|

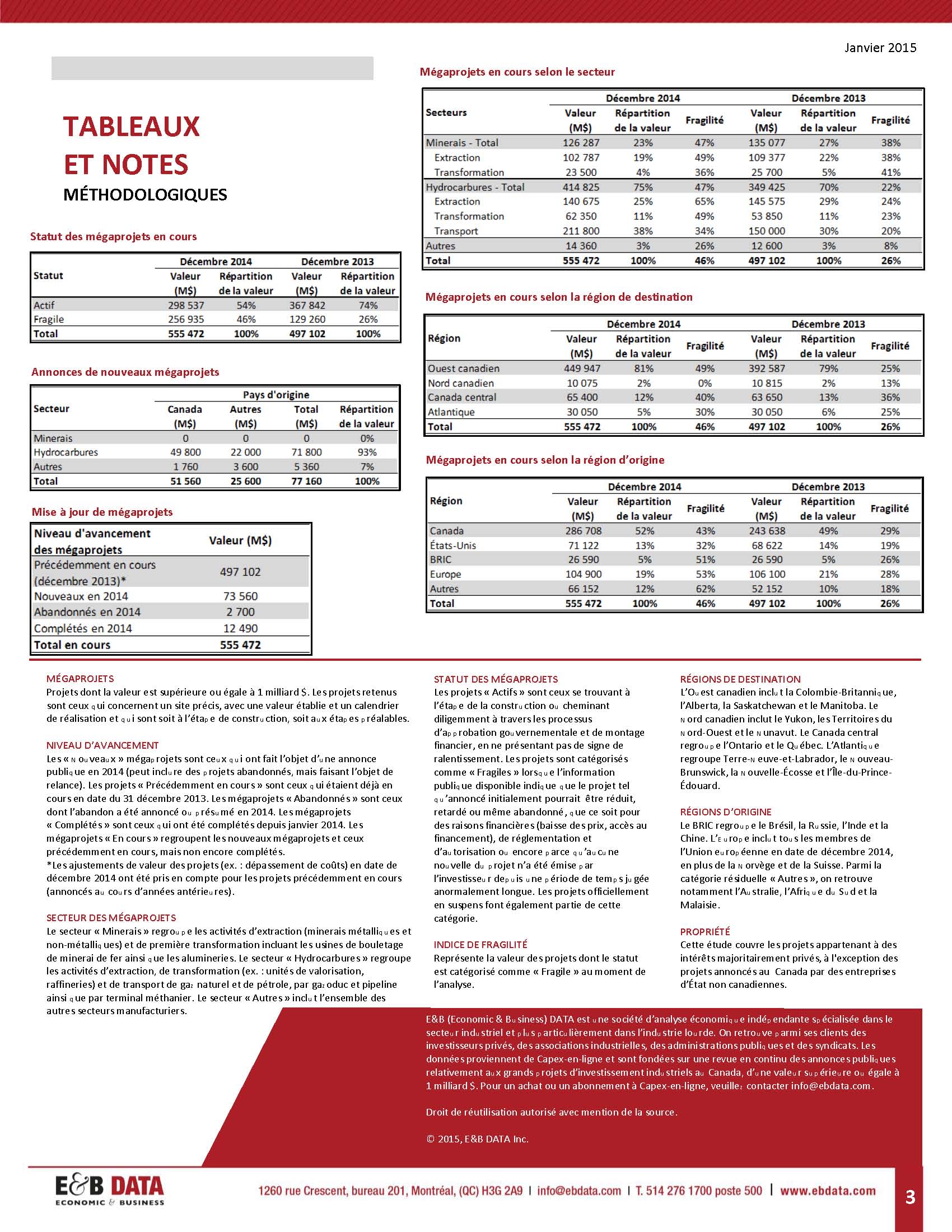

Gel des grands investissements privés et refroidissement des consommateurs canadiens: qu’est-ce qui réchauffera l’économie canadienne en 2015 ? (Indice : ce ne sera pas les politiques publiques d’austérité). Sur les 555 milliards $ de mégaprojets d’investissement dans les secteurs de ressources naturelles annoncés au Canada, 46% sont retardés, réduits ou à risque d’être abandonnés1. En plus d’affecter le secteur pétrolier, les prévisions pour 2015 sont également désolantes pour les principaux secteurs de mines et métaux au Canada2: les prévisions des prix du fer, de la potasse, du nickel et du cuivre ont été revues à la baisse de 20% depuis la mi-20143. Avec une croissance mondiale en plein ralentissement, une relance à court terme de ces projets d’investissement est hors de question. Si le marasme des prix se poursuit, le maintien de capacités de production existantes sera remis en cause. On compte beaucoup sur la reprise des exportations de marchandises, stimulées par la baisse du dollar canadien par rapport au dollar américain. L’investissement manufacturier canadien pourra-t-il prendre la relève et compenser le désinvestissement du secteur des ressources naturelles ? La réponse est non. Même si le secteur manufacturier canadien sera graduellement avantagé par un taux de change nettement plus favorable avec la devise américaine (le marché US constitue encore 80% de la valeur des exportations des produits manufacturés canadiens)4, et en supposant que la croissance américaine maintienne sa vigueur, un regain de l’investissement manufacturier qui compenserait le déclin dans le secteur des ressources naturelles est peu probable. L’écart est trop grand pour espérer que le dynamisme du secteur manufacturier compense la chute du secteur des ressources naturelles. Même si le secteur industriel canadien est plus diversifié que la plupart des autres pays riches en matières premières, la part de l’investissement manufacturier par rapport à l’investissement industriel privé total5 demeure faible (moins de 19%), voire marginale par rapport à l’ensemble de l’investissement privé (6 %)6. Le consommateur prendra-t-il la relève, avec un pouvoir d’achat stimulé par des coûts d’énergie à la baisse ? Ou plutôt, face à une désinflation qui se répand à d’autres secteurs (notamment l’immobilier), retardera-t-il ses dépenses en attendant de meilleurs prix, générant ainsi une dynamique déflationniste ? Dans ce contexte de refroidissement de l’ardeur des investisseurs privés (19% du PIB canadien) et de signes de plus en plus nombreux de prudence des ménages (55% du PIB)7, la base de la croissance de l’économie canadienne est ébranlée. Elle ne sera en fait soutenue que par la croissance des exportations vers les États-Unis. Après quelques années de découplage des deux économies nord-américaines8, l’économie canadienne pourrait bien se retrouver de nouveau à la remorque de l’économie américaine. ******

[1] « Fluctuat nec mergitur ». Perspectives mégaprojets. E&B DATA. Janvier 2015. |

|

E&B Data

Economic and Business Data