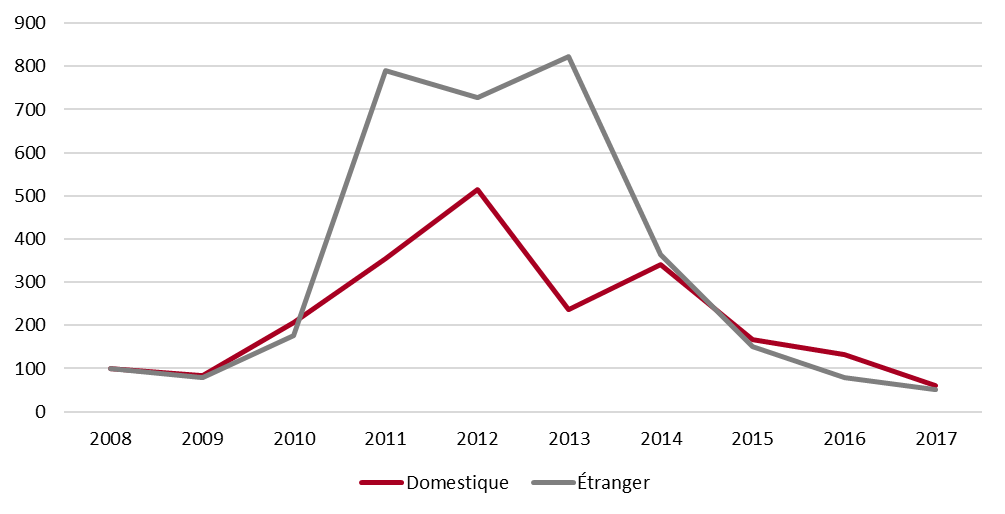

Mais où sont les investisseurs ?L’investissement étranger au Canada en 2017 se situait à 10 % du niveau atteint lors du sommet de 2013 dans les secteurs industriels. Bien que le déclin avant 2017 était largement limité aux industries extractives, ce déclin affecte maintenant le secteur manufacturier. Serait-ce le résultat de la réforme fiscale américaine qui se préparait et des menaces commerciales qui se multiplient du côté des États-Unis ? Les investisseurs étrangers : chute continue des investissements L’investissement industriel au Canada tel qu’établi à partir des annonces d’investissement indique une chute marquée des investissements directs étrangers — et plus spécifiquement des projets d’immobilisation. L’investissement étranger au Canada en 2017 se situe en effet à 10 % du niveau atteint lors du sommet de 2013 dans les secteurs industriels. Valeur de l’investissement industriel annoncé au Canada — 2008-2017 Source : Valeur des dépenses d’immobilisation annoncées. CAPEX-en-ligne, E&B DATA. Industries manufacturières et industries extractives.

La chute de valeur de l’investissement étranger avant 2017 était largement attribuable à la réduction de l’activité d’investissement dans les secteurs des hydrocarbures et des mines. En fait, la plupart des grands investisseurs étrangers ont soit mis leurs projets en suspens (ex. : CNOOC, BHP Billiton), soit encore (ex.: Shell) vendu leurs propriétés et leurs projets à des sociétés canadiennes. Ce manque d’enthousiasme n’est plus limité aux secteurs des ressources naturelles et affecte maintenant les autres secteurs industriels tels que le matériel de transport et la haute technologie1. Syndrome de la fin de l’ALENA ? Ce déclin n’est pas limité aux investisseurs étrangers. En effet, sauf exception (ex. : cannabis), on constate aussi une baisse de valeur des nouveaux projets industriels chez les investisseurs canadiens, bien que cette baisse soit moins marquée que pour les investisseurs étrangers au Canada. Mais ne devrait-on pas au contraire assister à un regain des dépenses d’immobilisation ? Les taux d’utilisation de capacité atteignent en effet des sommets2. Avant de déduire que les investisseurs potentiels au Canada sont paralysés par les incertitudes quant à l’accès futur au marché des États-Unis (destination de plus de 80 % des produits manufacturés canadiens3), il n’y a qu’un pas… mais qu’il faut éviter de franchir trop rapidement. Quand on se compare, on se console L’investissement manufacturier aux États-Unis n’affiche pas plus de vigueur qu’au Canada, et bien que les statistiques sur l’investissement manufacturier aux États-Unis affichent un retard chronique4, quelques indices laissent sceptiques quant à son dynamisme :

Comment interpréter cette léthargie de l’investissement en Amérique du Nord ? Ce calme apparent est-il celui qui précède un rééquilibrage du système de production nord-américain, en faveur des États-Unis ? Ou serait-ce que les investisseurs industriels anticipent la fin de ce qui devrait être bientôt la plus longue période de croissance de l’économie américaine6? ******

[1] Alors que le niveau d’investissement étranger dans les secteurs manufacturiers se situait en moyenne à 6 milliards $, annuellement, entre 2013 et 2016, ce montant a abruptement baissé à moins de 4 milliards $ en 2017. Source : E&B DATA, CAPEX-en-ligne.↑

[2] Taux d’utilisation de la capacité industrielle le plus élevé au 3e trimestre 2017 (85 %), par rapport aux dix années précédentes. Source : Statistique Canada – Tableau 028-0002.↑ [3] En 2016, en valeur. Source : Statistique Canada et United States Census Bureau – Données sur le commerce en direct.↑ [4] Les données statistiques les plus récentes sur l’investissement manufacturier aux États-Unis sont pour 2015. Celles pour 2016 seront publiées en mai 2018. Source: United States Census Bureau – 2017 Capital Spending Report: US Capital Spending Patterns 2006-2015.↑ [5] Moyennes annuelles. Source : Board of Governors of the Federal Reserve System – Série : TCU. Cette sous-utilisation est remarquable, étant donné la détérioration du solde commercial américain (environ 4 % annuellement depuis 2012 selon le United States Census Bureau (US Trade in Goods with World, Seasonally Adjusted). De façon générale, même le niveau d’investissement (net private domestic investment) de l’ensemble des entreprises américaines (industrielles et autres) a perdu de son dynamisme depuis le début de 2015. Source : Board of Governors of the Federal Reserve System – Série : W171RC1Q027SBEA. ↑ [6] Le record de durée de croissance ininterrompue du PIB américain sera franchi à l’été 2018. Source : National Bureau of Economic Research – US Business Cycle Expansions and Contractions.↑ |

E&B Data

Economic and Business Data