Fin de la grande époque des mégaprojets industriels : l’heure des bilans

Sur plus de 700 milliards $ de mégaprojets annoncés au Canada, pratiquement tous dans les secteurs de ressources naturelles, plus de la moitié est à risque1. Dans la géopolitique des matières premières, le positionnement du Canada est sévèrement bousculé, mais pas anéanti pour autant. Avec le nouvel environnement quasi déflationnaire des prix des matières premières, et dans un contexte de facto de guerre de devises, les producteurs canadiens de matières premières ne sont pas tous perdants.

Exportateurs : 1, investisseurs : 0

Même si l’investissement est en chute libre dans les secteurs du pétrole et des minéraux, les nouvelles capacités de production mises en service au Canada au cours des dernières années contribuent à un niveau record des exportations, et ce en dépit des baisses des prix internationaux.

Pétrole : Les politiques de production de l’OPEP, et en particulier de l’Arabie Saoudite, visent explicitement à écarter du marché les producteurs aux coûts les plus élevés. De fait, les investisseurs canadiens sont mal en point et près de 170 milliards $ de projets annoncés sont suspendus ou même en instance d’abandon. Cependant, l’activité d’investissement n’a pas complètement cessé : les projets de très grande envergure – une fois leur construction commencée – sont difficiles à arrêter2. Après tout, la rentabilité à long terme de ces projets de longue durée (avec une durée de vie qui dépasse 30 années dans la majorité des cas) n’est pas à la merci d’une conjoncture négative, dût-elle durer quelques années. Mais cette résilience n’est pas infinie et comme aucune hausse significative des prix n’est prévisible à court terme3, les producteurs les plus fragiles seront bientôt contraints à des cessions d’actifs plus ou moins précipitées. Cela dit, l’activité d’extraction au Canada bat son plein et la production en volume physique a atteint à un niveau historiquement élevé (près de 4 millions de barils par jour de pétrole brut4).

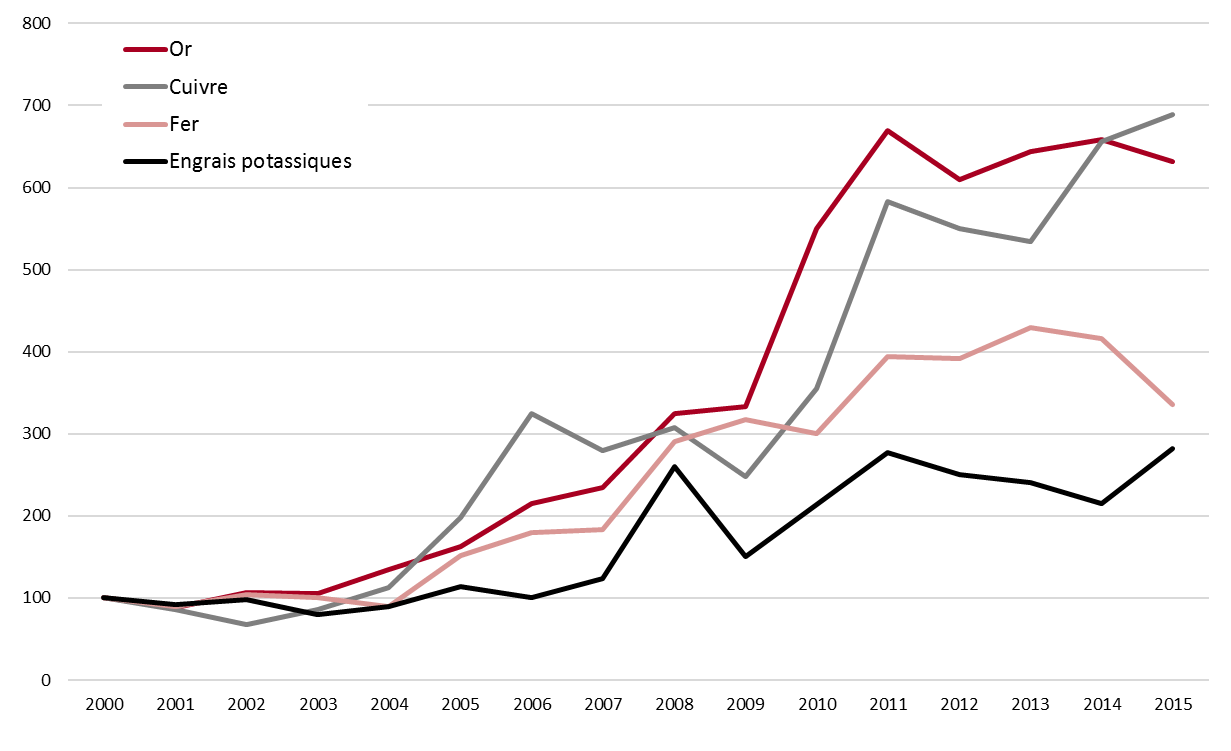

Minéraux : Même si les mégaprojets annoncés sont pour la plupart en suspens, les mégaprojets complétés (ex. : ArcelorMittal au Mont-Wright, QC et PotashCorp à Rocanville, SK) au cours des dernières années sont maintenant dans leur phase productive et contribuent largement à expliquer la hausse substantielle de la valeur totale des minéraux exportés (augmentée par un facteur de 3 entre 2000 et 2015), valeur qui se maintient depuis 2011 en dépit de la baisse du prix des matières premières5. Pour plusieurs des minéraux les plus importants en terme de valeur d’exportation, les niveaux demeurent élevés comparativement à la dernière décennie et atteignent même parfois des sommets historiques.

Sélection de minerais – Valeur des exportations – Canada –– Base 100=2000 – 2000-2015

Source : Industrie Canada.

La baisse du prix des minéraux est en effet atténuée par la baisse du dollar canadien tandis que le choc sur la rentabilité est mitigé par la baisse des prix des carburants. Cet environnement peu propice aux nouveaux investisseurs au Canada (coût élevé des importations de machinerie) est cependant plus favorable pour les entreprises qui se contentent de produire. Avec le réalignement des devises canadienne et américaine, plusieurs exportateurs canadiens semblent y trouver leur compte.

Occasions ratées ?

Gaz naturel : Le Canada est en train de perdre l’occasion d’affaires qu’il semblait avoir dans la mise en place d’une nouvelle industrie de terminaux d’exportation de gaz naturel liquéfié (plus de 20 projets correspondant à près de 285 milliards $). Aucun n’est rendu à l’étape de construction et pratiquement aucun d’entre eux n’a de chance d’être mis en service avant 20206, alors que onze projets concurrents aux États-Unis et en Australie sont déjà en construction7 et favorisés pour desservir en particulier le marché asiatique. Le Canada aura-t-il plus de chance pour desservir le marché européen, et contribuer à affranchir celui-ci des risques de rupture de l’approvisionnement russe ? Si oui, certains terminaux projetés sur la Côte Est (ex. : Repsol à Saint John, NB et Pieridae Energy à Goldboro, NE) pourraient profiter de ce nouvel alignement géostratégique. Sauront-ils être prêts à temps ?

Rien ne sert de courir…

Les grandes capacités industrielles qui viennent d’être complétées profitent d’une situation relativement avantageuse. Pour celles qui ne sont encore qu’à l’étape de projets, le moment semble bien être passé.

[1]« Fin de la grande époque des mégaprojets industriels ». Perspectives mégaprojets. E&B DATA. Février 2016. [2] Leur degré d’inertie élevée s’explique par le coût élevé de leur abandon (et de la restauration du site), de leur mise en suspens et de leur redémarrage, sans compter l’importance attribuée aux capitaux déjà engagés et irrécupérables (sunk costs). [3] Ne serait-ce qu’à cause du niveau exceptionnellement élevé des stocks, qui prendra des années à se résorber (pouvant aller jusqu’à 2021 selon l’Agence internationale de l’énergie) prolongeant par le fait même l’excédent de l’offre sur la demande, et donc la pression à la baisse sur les prix. [4] Quatre pourcent de la production mondiale. Office national de l’énergie (ONÉ) et Canadian Association of Petroleum Producers (CAPP). [5] Statistique Canada, Tableau 228-0059. [6] E&B DATA, CAPEX-en-ligne, 2015. [7] Quatre projets en construction aux États-Unis et 7 autres en construction en Australie. Source : International Gas Union, « World LNG Report – 2015 Edition ». Le mégaprojet Sabine Pass de Cheniere Energy en Louisiane est le premier terminal d’exportation de GNL en Amérique du Nord à être mis en service (premier trimestre 2016).