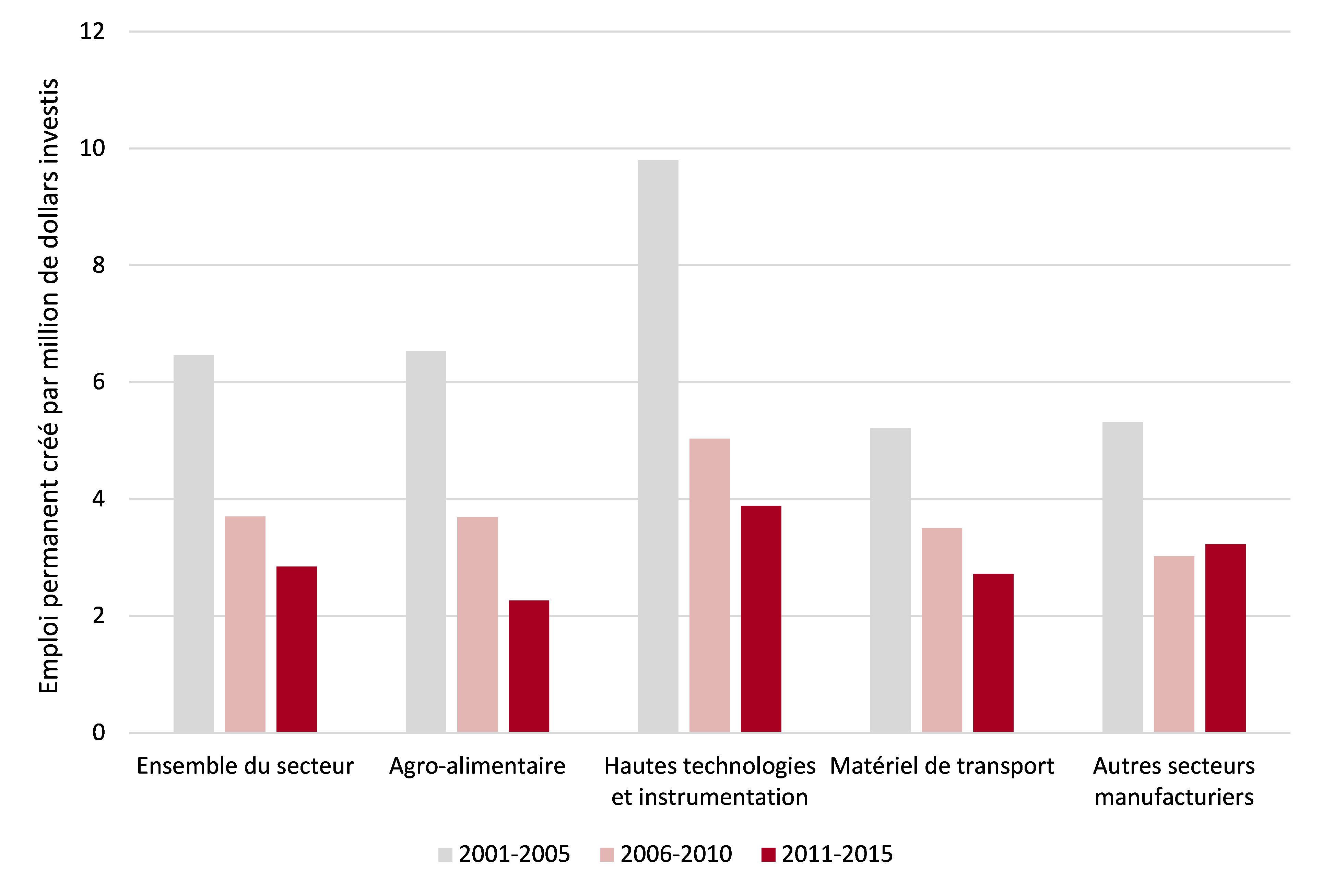

L’industrie légère : le nouveau poids lourd de l’économie québécoise ?La remontée insuffisante de l’investissement manufacturier au Québec1 n’est pas le signe d’une érosion fatale. L’absence de nouveaux investissements de l’industrie lourde (ex. : métaux primaires, pâtes et papiers) retient davantage l’attention que le dynamisme de l’industrie légère. Automatisation et industrie légère : ça bouge Deux indices d’une amélioration de la structure de coût dans l’industrie légère2 :

Bref, chaque nouvelle unité de production, et chaque produit manufacturé exigent une charge de travail de plus en plus faible5. Les coûts salariaux constituent un facteur de moins en moins critique dans la localisation des activités industrielles. Dans l’ensemble, les salaires ne composent que 15% des coûts des entreprises manufacturières québécoises6 et vraisemblablement moins pour les entreprises les plus automatisées. Clairement, les coûts de main-d’œuvre ne sont plus un obstacle significatif à la compétitivité des entreprises québécoises et de fait, ces dernières sont en mode investissement au Québec. Quels secteurs de l’industrie légère sont en mouvement ? Certains secteurs de l’industrie légère ont vu leurs niveaux d’investissement tripler ou même quadrupler entre 2006-2010 et 2011-2015 tels que dans les secteurs des fournitures biomédicales, des produits alimentaires de spécialité, de l’instrumentation, des pièces industrielles sur mesure, des technologies environnementales, des technologies énergétiques, des matériaux de construction, des véhicules spéciaux. Il s’agit de modernisations centrées sur les procédés (ex. : conversions numériques, conversions énergétiques) ou encore d’expansions et de nouvelles implantations basées sur de nouveaux produits. Plus de création que de destruction Les fermetures de capacité de production et les délocalisations semblent plus rares mais par contre, les nouveaux projets se multiplient. Absente du radar des statistiques officielles, une transformation est en train de se faire. Encore insuffisante pour permettre au niveau total d’investissement de retrouver les sommets d’autrefois – mais assurément un signe de vitalité et de renouvellement. ******

[1] Malgré une remontée depuis 2009, le niveau de l’investissement manufacturier (dépenses d’immobilisation) au Québec demeure encore inférieur aux niveaux atteints au début des années 2000. Source : Institut de la statistique du Québec à partir de l’Enquête annuelle sur les dépenses en immobilisations et réparations de Statistique Canada. |

E&B Data

Economic and Business Data