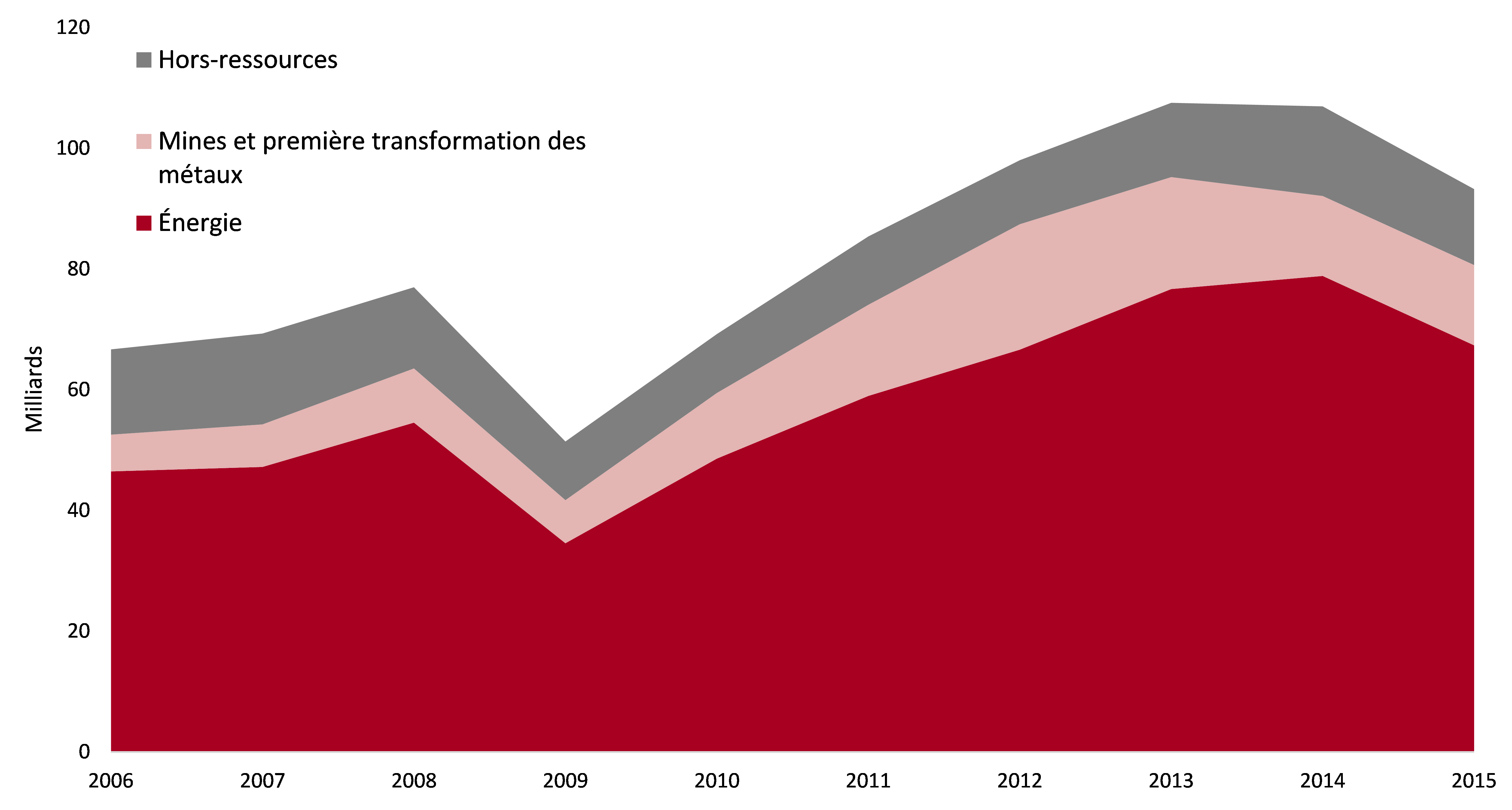

Facteurs de relance économiqueLes entreprises canadiennes retiennent leur souffle La récession technique du Canada de 2015 n’aura été que de courte durée1, mais de là à parler de reprise, il y a une marge. Qui relancera donc la croissance économique future au Canada ? Commençons par les entreprises. Secteur industriel : ralentissement marqué des investissements Les prix des minéraux ont commencé leur chute en 2011, suivie par celle du pétrole en juin 2014. Comme minerais et hydrocarbures ont été à l’origine de 70% de la valeur de l’investissement industriel en moyenne entre 2009 et 2015, on peut comprendre que le secteur dans son ensemble voit ses investissements se réduire (13% par rapport au sommet de 2013). Même les investissements industriels hors-ressources ont ralenti, frappés par les coûts plus élevés de l’importation d’équipement (impact de la baisse du cours $Can/$US) ainsi que par les perspectives de croissance internationale constamment ramenées à la baisse. Dépenses en immobilisations industrielles selon le secteur Source : Statistique Canada. Tableau 029-0046 – SCIAN 21-31-32-33, dollars courants. L’investissement industriel ne pourra être le moteur d’une reprise économique, mais on ne peut pour autant parler d’effondrement. Les fermetures de capacités de production existantes sont demeurées rares jusqu’ici et les niveaux d’investissement en 2015 demeurent malgré tout à des niveaux supérieurs à la moyenne des dix dernières années2. Un rebond est cependant fort peu probable même à moyen terme. C’est ce que suggère une revue de l’état d’avancement des plus grands projets d’investissement industriels au Canada en date de décembre 2015 : près de 60% de ces projets (en valeur) seront mis en service plus tard que prévu, quand ils ne sont pas carrément suspendus3. Certains des projets déjà entamés finiront par aboutir, mais l’empressement initial est considérablement ralenti. Et les exportations de marchandises ? Insuffisantes Les exportations de marchandises, qui avaient commencé à prendre de la vigueur en 20144, dépassant enfin le niveau d’avant la crise de 2008, ont légèrement décliné en 2015 (-1% depuis 2014)5. Il est vrai que les exportations hors-énergie ont augmenté (notamment depuis le début du déclin du taux de change en 20136), mais pas assez pour compenser le déclin de la valeur des exportations de produits énergétiques7. Pendant ce temps, les importations de marchandises continuent de grimper à un niveau où leur valeur a dépassé celle des exportations (2015)8. Secteur commercial : les investissements sous respirateur artificiel ? Du côté commercial, les données statistiques publiques les plus récentes indiquent que les meilleures années semblent derrière nous, en particulier pour les moteurs de ce secteur que sont les édifices à bureaux, les centres commerciaux ainsi que les hôtels/restaurants9, qui avaient connu des sommets en 2008-2009. L’activité est pourtant loin d’être arrêtée, en partie motivée par des taux d’intérêt irrésistibles ainsi que par un afflux d’acheteurs étrangers10, mais il y a lieu de se poser la question si ces investissements en cours n’aggraveront pas une situation de capacité déjà excédentaire. C’est notamment le cas dans le secteur des édifices à bureaux, où les taux d’inoccupation atteignent des niveaux qu’ils n’avaient pas atteints depuis les années précédant la crise financière (10% en 2015)11. D’où viendra donc la croissance ? Ce portrait du côté des entreprises est plutôt décevant. Quand on sait que la valeur des exportations de biens et services jumelée à celle de l’investissement des entreprises12 représente environ 50% du PIB13, on pourrait craindre que la croissance économique manque d’oxygène14. Quel agent économique pourrait prendre la relève ? Le consommateur ? L’État ? À suivre prochainement… ******

[1] Croissance négative au 1er et 2ème trimestres 2015 du PIB en termes de dépenses aux prix du marché. La reprise au 3ème trimestre a été marquée par une croissance de 0,6%. Source : Statistique Canada. Tableau 380-0064. |

|

E&B Data

Economic and Business Data