Observe-t-on une fuite des investisseurs industriels canadiens vers l’étranger ?

Au retrait bien documenté des investisseurs étrangers au Canada se rajoute une fuite correspondante des investisseurs canadiens1: ces derniers privilégieraient donc de plus en plus les activités à l’étranger.

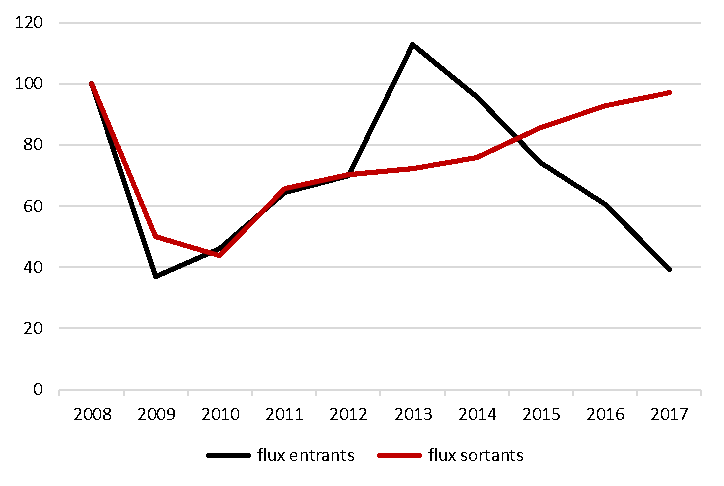

Flux entrants et sortants des investissements directs étrangers au Canada – 2008-2017 Base 100 (2008=100)

Source : Conférence des Nations Unies sur le Commerce et le Développement : données sur les flux d’investissements directs étrangers.

Lecture : Le graphique représente l’évolution des flux nets* des investissements directs étrangers. Suite à la crise de 2009, le flux net d’investissements canadiens à l’étranger affiche une tendance à la hausse pour reprendre le niveau d’avant la crise. Le flux net d’investissements étrangers reçus par le Canada est quant à lui en constante diminution depuis 2013 et a rejoint le niveau atteint pendant la crise financière.

* Les flux nets correspondent à la différence entre les investissements et les désinvestissements réalisés par des compagnies étrangères au Canada (flux nets entrants) ou réalisés par des compagnies canadiennes à l’étranger (flux nets sortants).

Faut-il s’en inquiéter ? S’agit-il seulement de mouvements de capitaux ayant peu d’incidence directe sur les capacités productives ? Est-ce que les investissements canadiens à l’étranger vont se stabiliser au niveau « normal » d’avant la crise financière, ou bien s’agit-il plutôt d’une étape dans un véritable mouvement de délocalisation de projets industriels à l’étranger, au détriment du Canada ?

Rien d’alarmant… à première vue

Il est utile de faire ici la distinction entre les investissements lourds, d’une part, et les investissements mobiles (« footloose »), d’autre part. Une fois établis, les premiers sont liés à moyen et long termes à un facteur local de production (ex. : disponibilité de ressources naturelles). Les seconds, davantage associés à la fabrication légère et moyenne, sont beaucoup plus susceptibles a) d’implanter de nouvelles capacités de production dans les marchés et les juridictions nationales offrant les meilleures conditions en termes de coûts de production, de contexte réglementaire et de fiscalité – et b) de relocaliser à nouveau ces capacités au gré des variations de ces conditions.

Dans l’ensemble, sur des projets d’investissements industriels d’origine canadienne à l’étranger d’une valeur de 5 milliards $ US en 2017-20182, moins de 25 % de cette valeur3 est destinée aux secteurs de fabrication légère et moyenne. Ces investissements mobiles se concentrent dans le secteur du matériel de transport et activités associées, qu’il s’agisse d’aéronautique (ex. : Magellan, Flying Colours), de l’automobile (ex. : Magna), ou autre matériel roulant (ex. : BPR, Camso).

À l’inverse, c’est plus de 75 % de la valeur de projets canadiens d’investissement industriels à l’étranger4 qui est associé aux secteurs de ressources naturelles, qu’il s’agisse :

de mines (ex. : zinc, or, niobium),

d’hydrocarbures (ex. : pétrole, méthanol),

de produits forestiers (ex. : bois d’œuvre),

de projet d’énergies renouvelables (plus de 400 MW en nouveaux projets, surtout dans le domaine solaire).

La présence locale des ressources à l’étranger constitue bien sûr un facteur de localisation critique, et explique certainement une grande part du choix des investisseurs canadiens.

Course au moins-disant fiscal et environnemental ?

Fixe une fois établi, l’investissement lourd est cependant mobile au moment de la décision relative à l’implantation initiale. Se pourrait-il que l’écart sur le plan des exigences environnementales défavorise le Canada ? On observe en effet une part importante de projets canadiens de ressources naturelles en Turquie, au Congo, en Indonésie et autres pays où les standards environnementaux sont moins élevés5. L’enjeu se pose même avec le voisin du sud, qui a attiré plus de la moitié de la valeur des investissements industriels canadiens dans les secteurs de ressources à l’étranger6. Une part de ce choix de site est sans doute attribuable à la réforme fiscale américaine et l’on peut espérer que les nouveaux incitatifs fiscaux annoncés en novembre par le gouvernement canadien à l’attention des entreprises canadiennes atténueront l’attrait américain. Mais ces incitatifs fiscaux seront-ils suffisants dans un contexte d’une déréglementation environnementale aux États-Unis, à la fois étendue et rapide7 ?

Dans cette course au moins-disant, quelle sera la prochaine étape ? Pour l’instant, les investisseurs canadiens sont loin d’avoir jeté la serviette quant au climat d’investissement au Canada, comme en témoignent les quelque 50 milliards $ CAN8 de projets industriels qui y ont été annoncés depuis le début de 2017.

Il est encore trop tôt pour parler d’exode.

******

[1] Voir : United Nations Conference on Trade and Development – World Investment Report 2018, page 184.

Aussi: Fraser Institute The Flight of Capital From Canada, 2018↑ [2] Dans cette note, les analyses couvrent la période janvier 2017 à octobre 2018 ↑ [3] Source : E&B DATA, à partir de la base Industries & Stratégies de Trendeo, Paris. Compilation de projets d’immobilisation ayant fait l’objet d’annonces publiques dans les médias locaux.↑ [4] Voir note 3↑ [5] Voir: Environmental Performance Index, produit de façon conjointe par les universités Yale et Columbia en collaboration avec le Forum Économique Mondial. ↑ [6] Voir note 3↑ [7] Voir entre autres : le Regulatory Rollback Tracker↑de la Harvard Law School [8] Source : Capex-en-ligne, E&B DATA. Valeur de projets d’investissement d’origine canadienne annoncés au Canada. ↑

Ping : tadalafil 20mg + dapoxetine 60mg

Ping : cialis porn

Ping : cialis for blood pressure

Ping : family mart store online pharmacy

Ping : valium internet pharmacy

Ping : how to use cialis

Ping : viagra otc in canada

Ping : sildenafil price uk

Ping : buy cialis online cheap

Ping : india pharmacy xanax

Ping : tadalafil is not for consumption in united states

Ping : sildenafil 100mg mexico

Ping : viagra 100mg cheap price

Ping : seldenafil

Ping : viagra price without insurance

Ping : best site to buy viagra online

Ping : generic viagra 150 mg

Ping : cialis price canada

Ping : united pharmacy cialis

Ping : cialis online without

Ping : cialis 20 mg online usa

Ping : metronidazole petroleum

Ping : gabapentin lotion

Ping : mechanism of action of folate antagonists sulfamethoxazole

Ping : tamoxifen cva

Ping : valtrex vasculitis

Ping : lyrica for fibromyalgia reviews

Ping : arzneimittel metformin

Ping : lisinopril hydroxycut

Ping : lasix lekovi

Ping : pioneer 8 semaglutide

Ping : first week on semaglutide

Ping : is rybelsus a dpp-4 inhibitor

Ping : missing a dose of zoloft

Ping : flagyl francais

Ping : gabapentin cholesterol

Ping : cymbalta and blood pressure

Ping : azithromycin bacteriostatic or bactericidal

Ping : fluoxetine and duloxetine together

Ping : does escitalopram cause hair loss

Ping : online rx viagra

Ping : cephalexin medicine

Ping : cefazolin same as keflex

Ping : how much is lexapro without insurance

Ping : fluoxetine pills

Ping : spiraldynamics

Ping : porno izle

Ping : porn

Ping : child porn

Ping : porn

Ping : Spiral Dynamics

Ping : ciprofloxacin vs levofloxacin

Ping : cephalexin for dogs side effects

Ping : how long does bactrim take to work for uti

Ping : can you take bactrim if allergic to penicillin

Ping : vxi.su

Ping : porno izle

Ping : dog amoxicillin

Ping : diltiazem adverse effects

Ping : how to wean off citalopram 10mg

Ping : cozaar contraindications

Ping : does contrave make you jittery

Ping : does effexor cause weight gain

Ping : diclofenac sodium 75mg reviews

Ping : depakote depression

Ping : flexeril and tylenol

Ping : off label indications for flomax

Ping : simvastatin ezetimibe side effects

Ping : ddavp and sodium

Ping : augmentin rash pictures

Ping : aspirin for dogs dosage chart

Ping : is amitriptyline addictive

Ping : aripiprazole indications

Ping : does allopurinol cause weight gain

Ping : site

Ping : baclofen overdose symptoms

Ping : is buspar a benzo

Ping : celebrex before surgery

Ping : bupropion 150 mg cost without insurance

Ping : augmentin generic name

Ping : celexa side effects in females

Ping : generic celecoxib

Ping : how many mg of ashwagandha

Ping : abilify mechanism of action

Ping : actos colegial

Ping : remeron (mirtazapine)

Ping : acarbose stability

Ping : how long does robaxin stay in your urine

Ping : protonix and pregnancy

Ping : semaglutide 3mg vial

Ping : repaglinide mucoadhesive microspheres

Ping : porn

Ping : generic stromectol

Ping : is tizanidine addictive

Ping : how much does voltaren cost

Ping : omarigliptin vs sitagliptin

Ping : tamsulosin hexal 0.4mg

Ping : synthroid scandal

Ping : 4. spironolactone

Ping : venlafaxine hcl

Ping : grandpashabet

Ping : child porn

Ping : child porn

Ping : child porn

Ping : levitra online

Ping : how much does sildenafil cost

Ping : cialis online pills

Ping : caremark specialty pharmacy

Ping : sam's club pharmacy viagra price

Ping : what is tadalafil?

Ping : levitra 10 mg

Ping : sildenafil shelf life

Ping : sex historie

Ping : ivermectin lice oral

Ping : ivermectin oral

Ping : raw tadalafil powder

Ping : sildenafil 100mg price online

Ping : how much is ivermectin

Ping : how to buy stromectol

Ping : buy vardenafil 20mg

Ping : stromectol tab 3mg

Ping : vardenafil vs cialis

Ping : tadalafil best price 20 mg

Ping : generic over the counter viagra

Ping : ivermectin price comparison

Ping : animal porn

Ping : ananın amı

Ping : child porn

Ping : child porn

Ping : methotrexate cotrimoxazole

Ping : provigil post concussion syndrome

Ping : doxycycline strep throat

Ping : ciprofloxacin hydrochloride ophthalmic solution 0.3 for pink eye

Ping : lyrica drug

Ping : is 500mg of metformin: a low dose

Ping : brown discharge after taking metronidazole

Ping : hsv-2 transmission female to male on valtrex

Ping : is lisinopril a blood thinner

Ping : is trazodone a sleeping pill

Ping : is cephalexin a penicillin

Ping : amoxicillin with or without food

Ping : keflex pill

Ping : porn

Ping : Cocuk pornosu

Ping : child porn

Ping : child porn

Ping : porn

Ping : child porn

Ping : sex

Ping : porn

Ping : sex historie

Ping : hardcore porn

Ping : anal porno

Ping : child porn

Ping : sex

Ping : spam

Ping : porn

Ping : porn

Ping : child porn

Ping : child porn

Ping : iporn

Ping : child porn

Ping : porn

Ping : porn

Ping : porn

Ping : meritking

Ping : meritking

Ping : meritking

Ping : meritking

Ping : meritking

Ping : meritking

Ping : meritking

Ping : meritking

Ping : meritking

Ping : spam

Ping : child porn

Ping : porn

Ping : porn

Ping : spam

Ping : track location by phone number

Ping : Konya Seo Uzmanı

Ping : buy real instagram followers

Ping : web sitesi kurma

Ping : football skills

Ping : cristiano ronaldo skills

Ping : child porn

Ping : child porn

Ping : meritking ananı siker bir daha öyle bir makale yayınlarsan

Ping : child porn

Ping : child porn

Ping : child porn

Ping : porn

Ping : child porn

Ping : porn

Ping : porn

Ping : porn

Ping : porn

Ping : child porn

Ping : simdi ananı sıktım senin

Ping : puedo comprar viagra en walgreens sin receta

Ping : late night pharmacy artane

Ping : levitra pill buy

Ping : tadalafil and blood pressure

Ping : what is another name for vardenafil 20mg

Ping : sildenafil 100 mg para que sirve

Ping : how much sildenafil can you take

Ping : sildenafil 20 mg dosage for erectile dysfunction

Ping : goodrx sildenafil

Ping : sildenafil viagra

Ping : order generic levitra

Ping : online pharmacy uk tadalafil

Ping : how much cialis should i take

Ping : what happens if a woman takes tadalafil

Ping : levitra purchase cheap

Ping : 60 mg sildenafil

Ping : buy levitra edu

Ping : levitra generic name

Ping : buy hydrocodone overseas pharmacy

Ping : how long does it take for tadalafil to work

Ping : pharmacy to fill oxycodone

Ping : online order medicine

Ping : how long is sildenafil effective

Ping : generic viagra sildenafil

Ping : vardenafil sublingual

Ping : can cialis cure ed permanently

Ping : depakote online pharmacy

Ping : vardenafil 20mg india

Ping : tadalafil 5mg for female

Ping : porn

Ping : harris teeter pharmacy

Ping : buy phentermine from online pharmacy

Ping : tadalafil drug class

Ping : alprazolam indian pharmacy

Ping : can you take tadalafil with sildenafil

Ping : troy hill online pharmacy order tramadol

Ping : tadalafil how long to work

Ping : tadalafil dosage bodybuilding

Ping : kmart store pharmacy

Ping : child porn

Ping : sulfasalazine 500 mg

Ping : gabapentin gambling

Ping : etodolac with advil

Ping : pka de celecoxib

Ping : leki tegretol cr 200

Ping : would taking a whole bottle of ibuprofen kill you

Ping : celebrex slogan

Ping : how long does neurontin stay in your system

Ping : mix motrin and aleve

Ping : carbamazepine interaction with other drugs

Ping : can i order cheap pyridostigmine prices

Ping : can i take imitrex while pregnant

Ping : mebeverine bioavailability

Ping : elavil coffee

Ping : amitriptyline side effects blood pressure

Ping : diclofenac for pain

Ping : indomethacin patent ductus arteriosus neonates

Ping : para que se usa el mestinon

Ping : was ist cilostazol

Ping : costco pharmacy sumatriptan

Ping : rizatriptan for migraines

Ping : mobic treatment

Ping : formula del meloxicam

Ping : imdur schering

Ping : how many days in a row can you take maxalt

Ping : azathioprine financial assistance

Ping : baclofen misuse

Ping : piroxicam and blood in stool

Ping : does imuran cause low blood pressure

Ping : lioresal intrathekal dosierung

Ping : difference between zanaflex and xanax

Ping : can you take tizanidine with percocet

Ping : cyproheptadine and depression

Ping : where to buy generic ketorolac prices

Ping : where buy generic toradol prices

Ping : periactin sciroppo posologia

Ping : surveillance artane

Ping : child porn

Ping : ananızı sıkecem

Ping : anatoliy-alekseyevich-derkach.ru

Ping : porn

Ping : dilts.g-u.su

Ping : child porn

Ping : child porn

Ping : child porn

Ping : madride anti kasma ananı sıkerım

Ping : xblx.ru

Ping : r2f.ru

Ping : psy

Ping : 439W6fo

Ping : child porn

Ping : child porn

Ping : porn

Ping : child porn

Ping : child porn

Ping : porn

Ping : porn

Ping : motilium syrup dosage for infants

Ping : child porn

Ping : child porn

Ping : child porn

Ping : child porn

Ping : fuck google

Ping : grandpashabet

Ping : porn

Ping : porn

Ping : porn

Ping : child porn

Ping : priligyforte.com

Ping : Forum

Ping : child porn

Ping : cost of lumigan

Ping : kamagra super online

Ping : t.me/s/psy_chat_online

Ping : buy viagra online

Ping : buy viagra without prescriptions uk

Ping : fuck

Ping : viagra generic

Ping : Sochi-psiholog-Russia

Ping : kamaforman.wordpress.com

Ping : onglyza.wordpress.com

Ping : neuronforyou.wordpress.com

Ping : zithromax

Ping : cenforce360.com

Ping : instagram.com/korotkovlakanfreud

Ping : 5yucMCMAAAAJ

Ping : forum.hcpforum.com/kamagrasuper

Ping : can you buy priligy

Ping : vigrakrs.com

Ping : spam

Ping : atvip.ru

Ping : 0410.ru

Ping : myprin92.ru

Ping : Ïñèõîëîã, ïñèõîòåðàïåâò, ïñèõèàòð, ïñèõîàíàëèòèê

Ping : cephalexin 500mg capsule antibiotic

Ping : ekzistenczialnyj

Ping : Addressing ED in a judgment-free context supports sustained use of buy viagra jellies.

Ping : flagyl for uti

Ping : otclevitra.com

Ping : zpak.net

Ping : sildenafil 100mg for sale

Ping : Levitra for erectile dysfunction

Ping : Fildena india

Ping : meritking porn

Ping : meritking porn

Ping : spam

Ping : spam

Ping : meritking porn

Ping : spam

Ping : tadasiva

Ping : here

Ping : Cenforce 200 vs viagra

Ping : cenforce 200mg tablets

Ping : benuryl

Ping : psikhologvyalte.ru

Ping : FB URL Shortener

Ping : buy cipro

Ping : child porn

Ping : child porn

Ping : female viagra

Ping : child porn

Ping : psycholog-korotkov.ru

Ping : duricefzsu.com

Ping : professorkorotkov.ru

Ping : isotroin medicine

Ping : porn

Ping : Levitra dosage

Ping : cheap kamagra jelly

Ping : spam

Ping : kamagra 100 chewable tablet

Ping : child porn

Ping : fertomid 100mg

Ping : spam

Ping : child porn

Ping : super p force

Ping : adh antagonist

Ping : groups

Ping : melatonin gummies adults