|

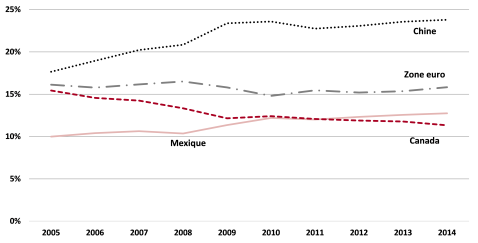

Pourquoi la réduction du CAD vs USD ne stimule pas davantage nos secteurs d’exportation? La bonne nouvelle : les exportateurs canadiens de produits manufacturés1 ont presque réussi à rattraper les niveaux d’exportations aux États-Unis qu’ils avaient atteints lors des sommets d’avant la crise financière. La croissance récente a été rapide : 6,9 % en croissance annuelle moyenne par an depuis 20092 (6,0% pour le Québec). La mauvaise nouvelle : ce rattrapage cache la détérioration de la part du marché américain qu’occupe le Canada par rapport aux autres pays et rien n’indique que le Québec présente une meilleure performance3. Quand on sait que la croissance des exportations manufacturières a constitué un des moteurs de croissance du PIB québécois depuis 20094 et que les États-Unis continuent à être – et de loin – la première destination pour les produits manufacturés québécois (73% en 2014), la détérioration de cette part du marché américain prend une importance particulière. Pour le Canada, cette part de marché est en effet graduellement passée de 15% en 2005 à 11% en 20145. Il serait trop facile d’attribuer cette détérioration à la Chine6; en effet, d’autres régions du monde ont réussi à conserver, ou même à augmenter leur part du marché américain au cours des dix dernières années :

Répartition de la valeur des importations manufacturières1 par les Les autorités économiques canadiennes fondent beaucoup d’espoir sur la dépréciation du dollar canadien vis-à-vis le dollar américain8 (le $CA a perdu 20% de sa valeur par rapport au $US depuis les 24 derniers mois9). Cependant, cette dépréciation n’est pas limitée au dollar canadien. Les monnaies de nos concurrents se sont également dépréciées vis-à-vis le dollar américain (l’euro et le peso ont perdu respectivement 30% et 20% de leur valeur face au dollar américain depuis les 24 derniers mois10), éliminant l’avantage comparatif procuré par la dépréciation du dollar canadien par rapport à ces rivaux visant le même marché. L’éventualité d’un accord de libre-échange entre les États-Unis et l’Union européenne (Transatlantic Trade and Investment Partnership – TTIP) ne fera évidemment rien pour améliorer les perspectives de nos exportateurs. ******

[1] Code 31-33 selon le Système de classification des industries de l’Amérique du Nord (SCIAN). |

|

E&B Data

Economic and Business Data